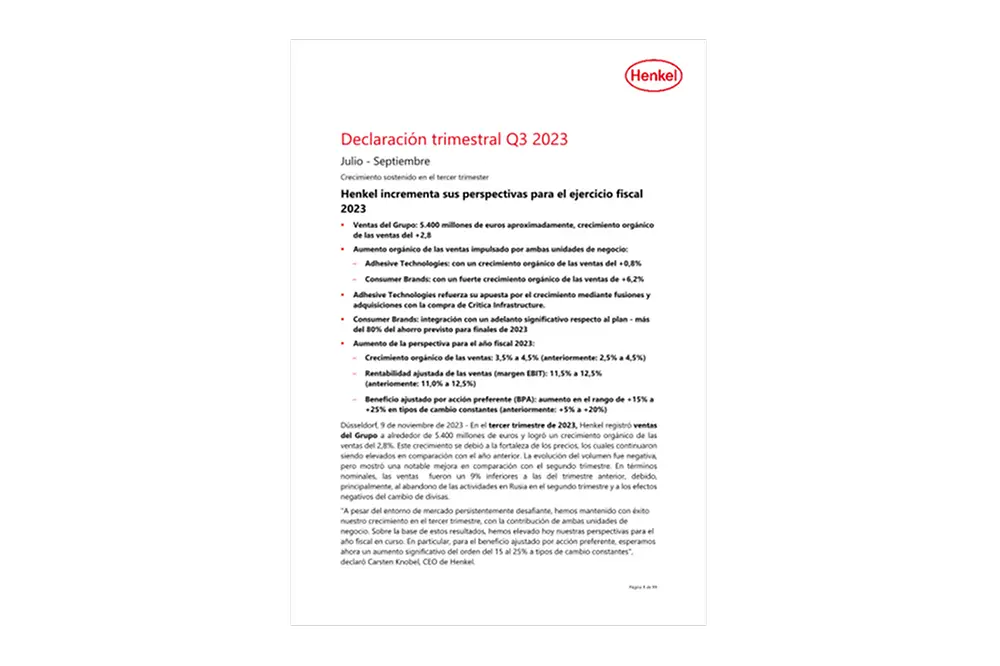

- Ventas del Grupo: 5.400 millones de euros aproximadamente, crecimiento orgánico de las ventas del +2,8

- Aumento orgánico de las ventas impulsado por ambas unidades de negocio:

- Adhesive Technologies: con un crecimiento orgánico de las ventas del +0,8%

- Consumer Brands: con un fuerte crecimiento orgánico de las ventas de +6,2%

- Adhesive Technologies refuerza su apuesta por el crecimiento mediante fusiones y adquisiciones con la compra de Critica Infrastructure.

- Consumer Brands: integración con un adelanto significativo respecto al plan - más del 80% del ahorro previsto para finales de 2023

- Aumento de la perspectiva para el año fiscal 2023:

- Crecimiento orgánico de las ventas: 3,5% a 4,5% (anteriormente: 2,5% a 4,5%)

- Rentabilidad ajustada de las ventas (margen EBIT): 11,5% a 12,5% (anteriomente: 11,0% a 12,5%)

- Beneficio ajustado por acción preferente (BPA): aumento en el rango de +15% a +25% en tipos de cambio constantes (anteriormente: +5% a +20%)

09-11-2023 Düsseldorf /Alemania

Henkel incrementa sus perspectivas para el ejercicio fiscal 2023

En el tercer trimestre de 2023, Henkel registró ventas del Grupo a alrededor de 5.400 millones de euros y logró un crecimiento orgánico de las ventas del 2,8%. Este crecimiento se debió a la fortaleza de los precios, los cuales continuaron siendo elevados en comparación con el año anterior. La evolución del volumen fue negativa, pero mostró una notable mejora en comparación con el segundo trimestre. En términos nominales, las ventas fueron un 9% inferiores a las del trimestre anterior, debido, principalmente, al abandono de las actividades en Rusia en el segundo trimestre y a los efectos negativos del cambio de divisas.

"A pesar del entorno de mercado persistentemente desafiante, hemos mantenido con éxito nuestro crecimiento en el tercer trimestre, con la contribución de ambas unidades de negocio. Sobre la base de estos resultados, hemos elevado hoy nuestras perspectivas para el año fiscal en curso. En particular, para el beneficio ajustado por acción preferente, esperamos ahora un aumento significativo del orden del 15 al 25% a tipos de cambio constantes", declaró Carsten Knobel, CEO de Henkel.

"También hemos reforzado nuestra cartera de Adhesive Technologies con una atractiva adquisición, lo que refleja nuestro más pronunciado enfoque en el crecimiento a través de fusiones y adquisiciones. Y vamos claramente por delante del plan en lo que respecta a la integración de nuestro negocio de Consumer Brands, que representa la mayor transformación de nuestra empresa de las últimas décadas".

Desarrollo de las ventas por unidad de negocio

A pesar de que la demanda sigue siendo moderada en algunos mercados finales relevantes para Henkel, la unidad de negocio Adhesive Technologies registró un crecimiento orgánico positivo de las ventas en el tercer trimestre, impulsado por las áreas de negocio de Mobility & Electronics y Craftsmen, Construction & Professional. El fuerte crecimiento orgánico de las ventas en la unidad de negocio de Consumer Brands, que opera con la nueva configuración desde principios de año, se vio impulsado por el crecimiento mundial de las ventas en los sectores de Laundry & Home Care y Hair.

"En ambas unidades de negocio, la evolución del volumen mejoró claramente en el tercer trimestre en comparación con el anterior, lo que confirma las expectativas publicadas en nuestros resultados del primer semestre. Y para el próximo trimestre, esperamos una nueva mejora secuencial", añadió Knobel.

Además, en el tercer trimestre Henkel continuó avanzando a buen ritmo en la aplicación de su programa estratégico de crecimiento. Con la adquisición de Critica Infrastructure, Henkel ha añadido un atractivo negocio adyacente a la cartera de su unidad de negocio Adhesive Technologies con el objetivo de crear una plataforma para seguir creciendo: Critica es un proveedor especializado en soluciones innovadoras de reparación y refuerzo de materiales compuestos para una amplia gama de aplicaciones industriales. En la unidad de negocio Consumer Brands, la integración de las empresas de consumo avanza antes de lo previsto. Más del 80% del ahorro neto de unos 250 millones de euros previsto en una primera fase para finales de 2024, ya se habrá realizado a finales de 2023. Además, la empresa ha centrado estrictamente su cartera de marcas de Consumer Brands y productos con márgenes sólidos y perfiles de crecimiento.

"En el tercer trimestre, hemos seguido impulsando con coherencia nuestras prioridades estratégicas en ambas unidades de negocio. Así pues, seguimos en el camino para generar un mayor crecimiento y ampliar nuestras posiciones de liderazgo mundial en el mercado", declaró Knobel.

Desempeño de Ventas del Grupo

Las ventas del Grupo en el tercer trimestre de 2023 alcanzaron los 5.440 millones de euros, con un descenso nominal del -9,0% respecto al trimestre del año anterior. Los efectos de las adquisiciones y desinversiones - incluyendo el impacto de la venta del negocio en Rusia - redujeron las ventas un -5,5%. Los efectos del tipo de cambio también afectaron negativamente a la evolución de las ventas en un -6,3%. En términos orgánicos (es decir, ajustadas por el tipo de cambio y las adquisiciones/desinversiones), las ventas aumentaron un 2,8%. Este crecimiento se debió a la fortaleza de los precios en ambas unidades de negocio. Los volúmenes disminuyeron de un año a otro, pero su desarrollo en ambas unidades de negocio mostró una mejora secuencial no apreciable en comparación con el segundo trimestre de 2023.

Las ventas en los nueve primeros meses de 2023 alcanzaron los 16.366 millones de euros, lo que representa un descenso nominal del -3,1%. Desde el punto de vista orgánico, Henkel registró un crecimiento muy fuerte de las ventas del 4,1%, impulsado por un aumento de dos dígitos en los precios.

El crecimiento de las ventas orgánicas en el tercer trimestre estuvo impulsado por las regiones de Europa, Norteamérica, Latinoamérica e IMEA. En cambio, el desarrollo de las ventas orgánicas en la región Asia-Pacífico fue negativo, debido, principalmente, al tenso entorno de mercado imperante en China.

También en los nueve primeros meses de 2023, el fuerte crecimiento orgánico de las ventas de Henkel fue impulsado por todas las regiones, con la excepción de la región Asia- Pacífico.

Resultados de ventas Adhesive Technologies

La unidad de negocio Adhesive Technologies generó ventas de 2.711 millones de euros en el tercer trimestre de 2023 (en comparación a los 2.995 millones de euros del año anterior). Esto representa una evolución nominal del -9,5%. Orgánicamente (es decir, ajustado por divisas y adquisiciones/desinversiones), las ventas aumentaron un 0,8%. Este crecimiento se debió a un fuerte aumento de los precios. Los volúmenes, en cambio, fueron inferiores a los del año anterior, ya que la demanda en algunos mercados finales relevantes siguió siendo moderada. Las adquisiciones y desinversiones redujeron las ventas un -3,8%. Los efectos del tipo de cambio tuvieron un impacto negativo adicional del -6,5%.

En los nueve primeros meses de 2023, la unidad de negocio Adhesive Technologies registró un descenso nominal de las ventas del -3,3%, hasta 8.186 millones de euros.

Orgánicamente, la unidad de negocio logró un fuerte aumento de las ventas del 3,3%, impulsado por los precios.

El crecimiento orgánico positivo de las ventas logrado en el tercer trimestre fue impulsado por las áreas de negocio de Mobility & Electronics y Craftsmen, Construction & Professional. El área de Mobility & Electronics registró un fuerte crecimiento orgánico de las ventas del 4,6%. Este aumento se debió a la actividad de Automotive, mientras que la de Electronics fue inferior a la del año anterior debido a la persistente debilidad de la demanda. El negocio Industrial registró un crecimiento orgánico positivo de las ventas. El área de negocio de Packaging & Consumer Goods registró una evolución orgánica de las ventas del -5,0%, con ventas decrecientes en ambos negocios. Ello se debió tanto a una menor demanda como a los elevados valores comparables alcanzados en el año fiscal anterior. El área de negocio Craftsmen, Construction & Professional generó un crecimiento orgánico de las ventas del 2,8%, impulsado por el negocio de Construction y las actividades de Consumer & Craftsmen. Por el contrario, el área de negocio de General Manufacturing y Maintenance registró una evolución ligeramente negativa al debilitarse la demanda.

Desde una perspectiva regional, los resultados de la unidad de negocio Adhesive Technologies en el tercer trimestre fueron desiguales. En Europa, la evolución orgánica de las ventas fue ligeramente negativa. En este caso, el crecimiento en las áreas de Mobility & Electronics y Craftsmen, Construction & Professional no pudo compensar la evolución negativa de las ventas registrada en el área de Packaging & Consumer Goods. La región de Norteamérica registró unos resultados positivos de crecimiento orgánico de las ventas, impulsado por el área de negocio de Mobility & Electronics. Adhesive Technologies alcanzó un crecimiento orgánico de las ventas de dos dígitos en la región IMEA, al que contribuyeron todas las áreas de negocio. El crecimiento orgánico de las ventas fue muy fuerte en la región de Latinoamérica, impulsado por Mobility & Electronics Packaging & Consumer Goods. Por el contrario, la región de Asia- Pacífico registró un descenso interanual, ya que todas las áreas de negocio se vieron afectadas en particular por el difícil entorno de mercado imperante en China.

Resultados de ventas Consumer Brands

La unidad de negocio de Consumer Brands alcanzó ventas de 2.695 millones de euros en el tercer trimestre de 2023, lo que supone un descenso nominal del -7,6% respecto al trimestre del año anterior. Orgánicamente (es decir, ajustadas por el tipo de cambio y las adquisiciones y desinversiones), las ventas aumentaron un 6,2%. Este crecimiento se debió a un aumento de dos dígitos de los precios. Por el contrario, los volúmenes disminuyeron, también debido a las medidas de optimización de la cartera en curso. Los efectos del cambio de divisas redujeron las ventas un -6,3% y las adquisiciones/desinversiones tuvieron un impacto negativo de -7,5%.

En los nueve primeros meses de 2023, las ventas de la unidad de negocio de Consumer Brands alcanzaron los 8.060 millones de euros, un -2,3% menos que el año anterior en términos nominales. Orgánicamente, las ventas crecieron un 5,9%, impulsadas por los precios.

El área de negocio de Laundy & Home Care generó un fuerte crecimiento orgánico de las ventas, que ascendió a 5,8% en el tercer trimestre. El negocio de Laundry Care registró un fuerte aumento orgánico de las ventas, impulsado principalmente por el significativo crecimiento de dos dígitos de las ventas en la categoría de Fabric Care. El negocio de Home Care también experimentó un fuerte crecimiento, impulsado principalmente por un aumento significativo de las ventas en la categoría de Toilet Care.

El área de negocio Hair registró un importante crecimiento orgánico de las ventas del 8,9% en el tercer trimestre. Dentro de esta área de negocio, el negocio de Consumer logró un crecimiento de dos dígitos, impulsado por las categorías de Hair Styling y Hair Careo. Professional registró un fuerte crecimiento orgánico de las ventas.

La evolución orgánica de las ventas de las Other Consumer Businesses ha sido ligeramente negativa, en un -0,6% en el tercer trimestre, también como consecuencia de los reajustes de cartera.

Desde una perspectiva regional, la unidad de negocio de Consumer Brands logró un buen crecimiento orgánico de las ventas en Europa en el tercer trimestre, impulsado principalmente por el área de negocio de Hair. La región de Norteamérica registró un fuerte crecimiento orgánico de las ventas, al que contribuyeron todas las áreas de negocio. El crecimiento orgánico de las ventas en Latinoamérica también fue muy fuerte, impulsado principalmente por el área de negocio Hair. La región IMEA logró un crecimiento orgánico de las ventas de dos dígitos, a la que contribuyeron las áreas de negocio de Laundry & Home Care y Hair. Por el contrario, la evolución orgánica de las ventas en la región Asia-Pacífico fue inferior a la del trimestre anterior, debido a que el área de negocio de Hair se vio afectada por el escaso desarrollo del mercado, especialmente en China.

Activo neto y situación financiera del Grupo

No se han producido cambios sustanciales en los activos netos y la situación financiera del Grupo en el periodo examinado en comparación con la situación a 30 de junio de 2023.

Perspectivas del Grupo Henkel

Basándose en los resultados empresariales de los nueve primeros meses de 2023 y en las previsiones para el resto del año, el Management Board de Henkel AG & Co. KGaA ha decidido aumentar las previsiones para el ejercicio 2023.

Para el Grupo Henkel se espera ahora un crecimiento orgánico de las ventas en el ejercicio 2023 del orden del 3,5% al 4,5% (antes: 2,5% al 4,5%). El crecimiento orgánico de las ventas en la unidad de negocio Adhesive Technologies se sitúa ahora entre el 2,5% y el 3,5% (antes: 2,0% a 4,0%) y en la unidad de negocio Consumer Brands entre el 5,0% y el 5,5%. 6,0% (anteriormente: 3,0% a 5,0%).

Para el Grupo Henkel se espera ahora una rentabilidad sobre ventas ajustada (margen EBIT) de entre el 11,5% y el 12,5% (anteriormente: entre el 11,0% y el 12,5%). Para la unidas de negocio Adhesive Technologies se espera ahora una rentabilidad sobre ventas ajustada de entre el 14% y el 15% (anteriormente: entre el 13,5% a 15,0%) y para la unidad de negocio de Consumer Brands en el rango de 10% a 11% (anteriormente: 9,5% a 11%).

Las previsiones de beneficios ajustados por acción preferente (BPA) a tipos de cambio constantes se han elevado de 15% a 25% (anteriormente: 5% a 20 %).

Además, hemos actualizado las siguientes expectativas para 2023:

- Gastos de reestructuración de alrededor de 300 millones de euros (anteriormente de 300 a 350 millones de euros).

- Salidas de efectivo por inversiones en bienes materiales e inmateriales de alrededor de 650 millones de euros (anteriormente: de 650 a 750 millones de euros).

Las siguientes expectativas para 2023 se mantienen sin cambios:

- Impacto de las divisas en las ventas: impacto negativo en un rango porcentual de un solo dígito1.

- Impacto de las fusiones y adquisiciones en las ventas: impacto negativo en el rango porcentual medio de un solo dígito2.

- Precios de los materiales directos: aumento porcentual de un solo dígito1.

Estructura de información modificada a partir del primer trimestre de 2023

A la luz de la estructura de información modificada adoptada a partir del primer trimestre de 2023 (véanse los detalles en Henkel's half-year report 2023, página 5), las cifras del año anterior indicadas para la unidad de negocio de Marcas de Consumo, para las áreas de negocio dentro de las dos unidades de negocio y para las regiones de Europa, IMEA y Asia-Pacífico reflejan en cada caso la nueva estructura.

Nota: Todas las cifras individuales de este documento se han redondeado comercialmente. La adición puede dar lugar a desviaciones de los totales indicados.

1En comparación con la media del año anterior.

2Incluido el efecto de la salida de las actividades empresariales en Rusia.

Este documento contiene declaraciones que se refieren al desarrollo futuro del negocio, rendimiento financiero y otros eventos o desarrollos de relevancia futura para Henkel que pueden constituir declaraciones de futuro. Las declaraciones con respecto al futuro se caracterizan por el uso de palabras como esperar, pretender, planificar, anticipar, creer, estimar y términos similares. Dichas declaraciones se basan en estimaciones y suposiciones actuales realizadas por la dirección corporativa de Henkel AG & Co. KGaA. Estas afirmaciones no deben entenderse en modo alguno como garantía de que dichas expectativas resulten ser exactas. El rendimiento futuro y los resultados realmente alcanzados por Henkel AG & Co. KGaA y sus empresas afiliadas dependen de una serie de riesgos e incertidumbres y, por lo tanto, pueden diferir materialmente (tanto positiva como negativamente) de las declaraciones prospectivas. Muchos de estos factores están fuera del control de Henkel y no pueden ser estimados con precisión de antemano, como el futuro entorno económico y las acciones de los competidores y otros implicados en el mercado. Henkel no planea ni se compromete a actualizar las declaraciones prospectivas.

Este documento incluye indicadores financieros complementarios que no están claramente definidos en el marco de información financiera aplicable y que son o pueden ser medidas de rendimiento alternativas. Estos indicadores financieros complementarios no deben considerarse de forma aislada ni como alternativas a medidas de los activos netos de Henkel y la posición financiera o los resultados de las operaciones tal y como se presentan de acuerdo con el marco de información financiera aplicable en sus Estados Financieros Consolidados. Otras empresas que informan o describen medidas de rendimiento alternativas con un título similar pueden calcularlas de forma diferente.

Este documento se ha publicado únicamente con fines informativos y no pretende constituir un asesoramiento en materia de inversión ni una oferta de venta o una solicitud de oferta de compra de valores.

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

1 de 2