- Sólidos resultados globales en 2023:

- Las ventas del grupo han mostrado un crecimiento orgánico muy fuerte del 4,2% hasta los 21.500 millones de euros

- El resultado operativo (EBIT) tuvo un aumento significativo del 10,2% hasta 2.600 millones de euros

- El Margen EBIT muestra una fuerte mejora de 150 puntos básicos, hasta un 11,9%

- Beneficio por acción preferente (EPS) es significativamente superior: 4,35 euros, +20,0% a tipos de cambio constantes

- El flujo de efectivo se sitúa en un nuevo máximo de 2.600 millones de euros

- Propuesta de dividendo estable: 1,85 euros por acción preferente

- Se acelera aún más la implementación de la Agenda de Crecimiento con Propósito:

- Consumer Brands: la fusión avanza más rápido de lo previsto

- Adhesive Technologies: nueva organización aún más centrada en el cliente

- Ambas unidades de negocio se refuerzan con adquisiciones selectivas

- Se impulsa la sostenibilidad en áreas clave

- Perspectivas para el ejercicio 2024: centradas en el crecimiento rentable

- Crecimiento orgánico de las ventas: del 2,0% a 4,0%.

- Margen EBIT: de 12,0 a 13,5%

- Beneficio por acción preferente (EPS): aumento del +5% al +20% (a tipos de cambio constantes)

04-03-2024 Düsseldorf / Alemania

Henkel logra un fuerte crecimiento orgánico de las ventas y una mejora significativa de los beneficios en 2023

"A pesar de un entorno de mercado persistentemente difícil, hemos impulsado de forma coherente nuestra estrategia de crecimiento en 2023 e incluso aceleramos su implementación. Hemos logrado un crecimiento orgánico de las ventas muy fuerte y mejoramos significativamente la rentabilidad. Con ello, superamos las previsiones realizadas a principios de año. Este exitoso desarrollo ha sido impulsado tanto por Adhesive Technologies, como por Consumer Brands", comentó Carsten Knobel, CEO de Henkel.

"También hemos avanzado más rápido de lo previsto inicialmente con la fusión de los dos antiguos negocios de consumo, Laundry & Home Care y Beauty Care, para formar la nueva unidad de negocio Consumer Brands. El ahorro derivado de la integración y las continuas medidas de porfolio, también han contribuido a los buenos resultados de la unidad de negocio. En Adhesive Technologies, hemos alineado nuestra organización aún más estrechamente con nuestros clientes bajo una nueva dirección. Hemos aumentado las ventas orgánicamente y mejorado significativamente los beneficios en un entorno industrial generalmente volátil. Además, hemos reforzado ambas unidades de negocio mediante adquisiciones selectivas. Basándonos en estos resultados y de acuerdo con nuestra política de dividendos, propondremos un dividendo estable a nuestros accionistas en la Junta General Anual".

"Me gustaría agradecer sinceramente a todos los empleados de Henkel su trabajo en equipo y su dedicación, que nos han permitido dirigir nuestra empresa en estos tiempos inciertos. Juntos, como un sólido equipo global, hemos conseguido impulsar con éxito nuestra Agenda de Crecimiento con Propósito, logrado avances tangibles en todas nuestras prioridades estratégicas y desarrollado nuestros negocios. Esto me enorgullece y me da mucha confianza en nuestro futuro".

Evolución de las ventas y ganancias del Grupo en el ejercicio 2023

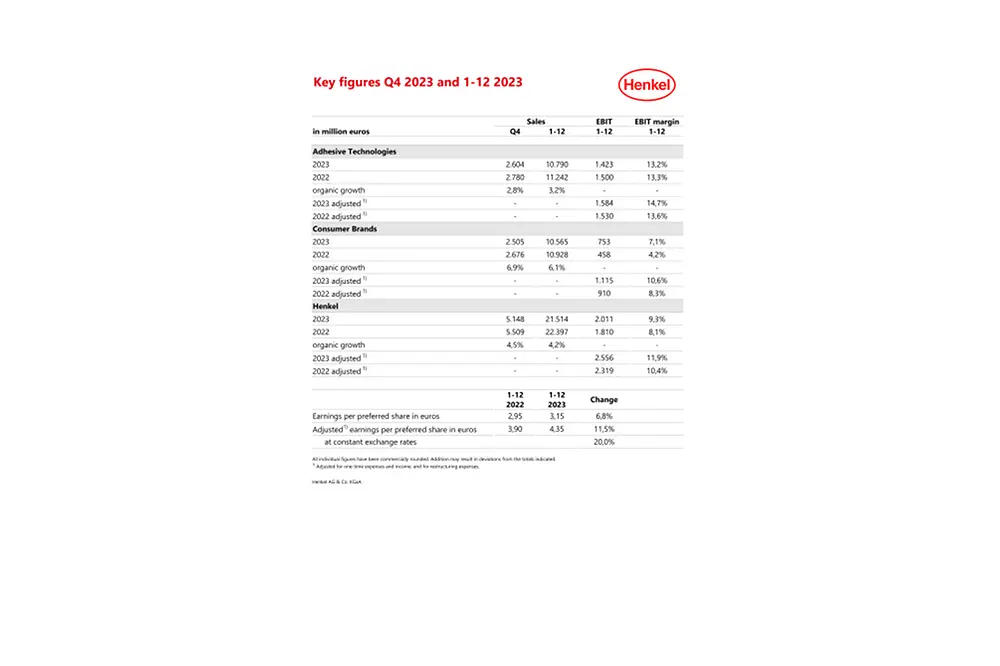

Las ventas del Grupo Henkel han ascendido a 21.514 millones de euros en el ejercicio 2023, lo que supone un descenso nominal del -3,9% en comparación con el ejercicio anterior. Los efectos del tipo de cambio han afectado negativamente a la evolución de las ventas en un -4,3%. Con un -3,9%, las adquisiciones y desinversiones han tenido un impacto negativo en las ventas, debido principalmente a la desinversión de las actividades comerciales en Rusia. El crecimiento orgánico de las ventas ha sido muy fuerte, del 4,2%. Esta evolución se debe a un aumento de los precios en el rango alto de un solo dígito, mientras que los volúmenes han disminuido. En la segunda mitad del año, sin embargo, se ha producido una clara mejora secuencial en la evolución del volumen.

La unidad de negocio Adhesive Technologies ha generado un fuerte crecimiento orgánico de las ventas del 3,2%, impulsado por las áreas de negocio Mobility & Electronics, así como Craftsmen, Construction & Professional. La unidad de negocio de Consumer Brands ha logrado un fuerte crecimiento orgánico de las ventas del 6,1%, impulsado especialmente por las áreas de negocio de Laundry & Home Care and Hair.

El resultado operativo ajustado (EBIT) ha aumentado significativamente en un 10,2% hasta 2.556 millones de euros (año anterior: 2.319 millones de euros). La evolución positiva de los precios de venta, las medidas en curso para reducir costos y mejorar la eficiencia de la producción y la cadena de suministro, así como las medidas de optimización de la cartera compensaron los efectos negativos sobre la rentabilidad del Grupo de los continuos precios elevados de los materiales directos y la logística.

El rendimiento ajustado de las ventas (margen EBIT) en el ejercicio 2023 ha sido significativamente superior en términos interanuales, situándose en el 11,9% (2022: 10,4%).

Las ganancias ajustadas por acción preferente también han aumentado significativamente en un 11,5% hasta los 4,35 euros (año anterior: 3,90 euros). A tipos de cambio constantes, la ganancia ajustada por acción preferente ha crecido un 20,0%.

El capital neto circulante como porcentaje de las ventas se ha situado en el 2,6%, sustancialmente por debajo del nivel del año anterior (2022: 4,5%), debido sobre todo a la reducción de las existencias.

El flujo de efectivo ha alcanzado un nuevo máximo de 2.603 millones de euros, lo que representa un aumento significativo en comparación con el año anterior (2022: 653 millones de euros). Esto se ha debido a un flujo de efectivo mucho mayor procedente de las actividades operativas, resultado de una mayor ganancia operativa y un menor capital neto circulante.

Como resultado, la posición financiera neta ha mejorado significativamente hasta los 12 millones de euros (31 de diciembre de 2022: -1.267 millones de euros).

El Consejo de Administración, el Consejo de Supervisión y el Comité de Accionistas propondrán a la Junta General Anual del 22 de abril de 2024 un dividendo sin cambios respecto al año anterior de 1,85 euros por acción preferente y 1,83 euros por acción ordinaria. Esto equivale a un ratio de pagos del 42,4%, ligeramente por encima del objetivo de banda del 30% al 40%. Este pago es posible gracias a la sólida base financiera y a la evolución positiva de la posición financiera neta del Grupo Henkel. Esto garantiza la continuidad de los dividendos para los accionistas.

Hablando de resultados regionales, en Latinoamérica las ventas fueron de 1,681 millones de euros, lo que representa el 8% de las ventas totales del grupo. En Henkel Chile, las ventas a cierre de 2023 fuero de más de 100 millones de euros, lo que equivale a más de 90,825 millones de pesos chilenos.

Resultados de la unidad de negocio en el ejercicio 2023

En el ejercicio 2023, las ventas de la unidad de negocio Adhesive Technologies han alcanzado los 10.790 millones de euros, por lo que -debido a los efectos negativos del tipo de cambio- se han situado nominalmente un -4,0% por debajo del nivel del año anterior. Orgánicamente, las ventas han aumentado un 3,2%. Este crecimiento de las ventas se ha visto impulsado por una evolución de los precios muy fuerte en comparación con el año anterior. Los volúmenes han disminuido en general, debido sobre todo a la escasa demanda en algunos mercados clave. A medida que avanzaba el año, la evolución del volumen ha mostrado una recuperación secuencial, registrando un nivel estable en el cuarto trimestre. Con 1.584 millones de euros, el resultado operativo ajustado se ha situado ligeramente por encima del nivel del año anterior. El rendimiento ajustado de las ventas ha aumentado 110 puntos básicos en comparación con el año anterior y ha alcanzado el 14,7%. El significativo aumento del margen se debe principalmente a la subida de los precios combinada con medidas de reducción de costes y aumento de la eficiencia para seguir compensando los precios de los materiales, persistentemente elevados.

Las ventas de la unidad de negocio Consumer Brands han ascendido a 10.565 millones de euros en el ejercicio 2023, lo que supone un -3,3% menos que el año anterior en términos nominales. Los efectos del tipo de cambio han reducido las ventas un -4,4%. Las adquisiciones y desinversiones también han tenido un impacto negativo del -5,1% en las ventas, debido principalmente a la venta de las actividades en Rusia. Orgánicamente, las ventas han aumentado un 6,1%. Este crecimiento de las ventas se ha visto impulsado por aumentos de precios de dos dígitos, mientras que los volúmenes han disminuido parcialmente debido a las continuas medidas de optimización del portafolio. Sin embargo, la evolución del volumen ha mostrado una mejora secuencial significativa en el segundo semestre. El resultado operativo ajustado ha alcanzado los 1.115 millones de euros, lo que supone un aumento significativo con respecto al año anterior (910 millones de euros). Este incremento se ha debido al aumento de los precios de venta para compensar los precios persistentemente altos de los materiales directos, a las medidas en curso para reducir costos y mejorar la eficiencia de la producción y la cadena de suministro, a los ahorros generados por la unidad de negocio integrada de Consumer Brands y a las medidas de optimización de la cartera. Al mismo tiempo, se han incrementado las inversiones en marketing y publicidad con respecto al año anterior para reforzar las marcas y los negocios. El rendimiento ajustado de las ventas ha alcanzado el 10,6%, lo que representa un aumento de 220 puntos básicos en comparación con el año anterior, a pesar de no contar con la contribución positiva a los beneficios de las actividades empresariales en Rusia, que se desinvirtieron en abril de 2023.

Perspectivas 2024

Para 2024 se espera un crecimiento moderado de la producción económica mundial. Esto supone un aumento moderado tanto de la demanda industrial como de la demanda de consumo en áreas clave del negocio de bienes de consumo para Henkel. Según las estimaciones actuales, se prevé que la inflación mundial sea menor en el ejercicio 2024 respecto al año anterior, aunque en general se mantendrá en un nivel elevado. Además, se espera que los tipos de interés se mantengan más altos que en años anteriores.

Henkel espera que la conversión de las ventas en monedas extranjeras tenga un impacto negativo en el rango porcentual de un dígito medio. Se espera que los precios de los materiales directos se mantengan estables frente a la media anual para 2023.

Teniendo en cuenta estos supuestos, Henkel prevé generar un crecimiento orgánico de las ventas de entre el 2,0% y el 4,0% en el ejercicio de 2024, con ambas unidades de negocio previstas dentro de este rango. El rendimiento ajustado de las ventas (margen EBIT) se espera entre el 12,0% y el 13,5%. Se espera que el rendimiento ajustado de las ventas se sitúe entre el 15,0 y el 16,5 por ciento para Adhesive Technologies y entre el 11,0 y el 12,5 por ciento para Consumer Brands. Para el beneficio ajustado por acción preferente (EPS) a tipos de cambio constantes, Henkel espera un incremento en el rango del +5,0% al +20,0%.

Avances significativos en todas las prioridades estratégicas

En un entorno macroeconómico y geopolítico difícil, la empresa ha seguido desarrollándose de forma consecuente durante el pasado ejercicio. El marco estratégico para un crecimiento con propósito fue aplicado a un ritmo aún más rápido. En los últimos cuatro años, Henkel ha cambiado fundamentalmente en muchas dimensiones: estructura, equipo y cultura. Estos cambios muestran resultados tangibles. Tres grandes proyectos en particular tuvieron un impacto significativo en 2023 y fueron ejecutados con éxito avanzando sustancialmente en la transformación de Henkel.

Venta del negocio en Rusia

En abril de 2022, pocas semanas después del ataque de Rusia a Ucrania, Henkel tomó la decisión de abandonar sus actividades en Rusia. A esto le siguió un proceso de desinversión muy complejo. En abril de 2023, Henkel pudo vender finalmente su negocio en Rusia a un consorcio de inversores financieros locales. El precio de compra acordado ascendió a unos 600 millones de euros.

Consumer Brands. La fusión avanza más rápido de lo previsto

Con la fusión de los dos antiguos negocios de gran consumo, Laundry & Home Care y Beauty Care, creando la nueva unidad de negocio Consumer Brands, Henkel ha reunido todas las marcas de consumo de todas las categorías bajo un mismo techo, incluyendo marcas icónicas como Wipp Express o Schwarzkopf, así como el exitoso negocio de peluquerías. De este modo, Henkel ha establecido una plataforma multicategoría que permite un crecimiento dinámico. En enero de 2023, la nueva unidad de negocio entró en funcionamiento.

Y la nueva organización muestra sus éxitos: desde entonces, Henkel ha alcanzado o superado métricas clave y objetivos financieros en el negocio de Consumer Brands, por ejemplo, logrando un crecimiento orgánico muy fuerte y volviendo a un margen EBIT ajustado de dos dígitos. Al mismo tiempo, el proceso de integración también ha avanzado mucho más rápido de lo previsto inicialmente. Esto se refleja en los ahorros realizados en 2023. Más de 200 millones de euros de los 250 millones de euros de ahorro previstos para finales de 2024 ya se habían conseguido a finales de 2023. El objetivo de ahorro total de la fase 1 también se ha incrementado a 275 millones de euros.

También se ha puesto en marcha la segunda fase de integración, centrada en la optimización de la red de la cadena de suministro en el negocio Consumer Brands. Además, ya se ha introducido en los primeros países el denominado "principio 1-1-1". Esto significa: un pedido, una entrega, una factura. En 2023, ya se han conseguido ahorros de unos 80 millones de euros gracias a la fase 2 de la integración. El ahorro total previsto de la fase 2 también se ha incrementado al menos de 150 millones de euros a unos 250 millones de euros. Por lo tanto, el ahorro total previsto de ambas fases de la integración, que se realizará en su totalidad a finales de 2026, aumentará de 400 millones de euros a 525 millones de euros. Al mismo tiempo, Henkel ha invertido en sus negocios para seguir reforzando sus marcas y la innovación, por ejemplo, aumentando significativamente las inversiones en marketing y ventas para impulsar el crecimiento futuro y seguir mejorando la rentabilidad del negocio.

Mayor desarrollo de la unidad de negocio Adhesive Technologies

Para seguir aprovechando la posición de liderazgo mundial en el mercado y llevar este negocio al siguiente nivel, Henkel ha realizado varios cambios en la cúpula directiva de Adhesive Technologies, promoviendo un equipo más diverso e internacional en el ejercicio 2023. Al mismo tiempo, ha optimizado la estructura organizativa para mejorar aún más la proximidad al cliente y al mercado. La nueva estructura comprende tres áreas de negocio: Mobility & Electronics, Packaging & Consumer Goods, and Consumer, Craftsmen & Professional. Se estableció en el transcurso de 2023 y se refleja plenamente en los informes financieros.

Nuevos avances en todas las prioridades estratégicas

Henkel ha seguido aplicando sistemáticamente su estrategia de crecimiento en el pasado ejercicio, logrando importantes avances en todas las áreas. La compañía ha desarrollado aún más su cartera de negocios y marcas, ha fortalecido su ventaja competitiva en las áreas de innovación, sostenibilidad y digitalización, y ha optimizado sus modelos operativos, fortaleciendo también su cultura corporativa.

Como parte de su gestión activa de la cartera y además de interrumpir o desinvertir actividades, Henkel ha seguido desarrollando su cartera mediante adquisiciones. En su negocio de Consumer Brands, Henkel ha desinvertido o interrumpido marcas y actividades que representaban unas ventas totales de unos 650 millones de euros tras el anuncio de fusionar los dos negocios de consumo a principios de 2022. Por ejemplo, el negocio norteamericano de ambientadores se ha desinvertido en 2023. Al mismo tiempo, se ha reforzado la cartera con la adquisición de la marca sostenible de cuidado del hogar Earthwise en Nueva Zelanda. En la unidad de negocio Adhesive Technologies, Henkel ha ampliado su cartera en el área de mantenimiento, reparación y revisión con la adquisición de Critica Infrastructure, un proveedor especializado en soluciones innovadoras de compuestos de fibra para reparaciones en una amplia gama de aplicaciones industriales. Con esta transacción, Henkel ha añadido un atractivo negocio adyacente a su cartera de adhesivos y ha creado una plataforma para seguir creciendo. El fortalecimiento de ambas unidades de negocio mediante adquisiciones selectivas ha continuado a principios de 2024 con las adquisiciones de la marca de cuidado del cabello Vidal Sassoon en China y Seal for Life en el área de mantenimiento industrial.

En 2023, Henkel ha lanzado numerosas innovaciones al mercado, abordando importantes tendencias y creando valor para clientes y consumidores. En el negocio de Adhesive Technologies, Henkel ha introducido una nueva solución para pegar lentes de cámaras en sistemas de asistencia al conductor. Esto permite una producción de cámaras rápida y robusta en la industria del automóvil, al tiempo que garantiza una mayor seguridad en la próxima generación de vehículos autónomos. En el negocio de Consumer Brands, se lanzó Persil Deep Clean en más de 30 países, introduciendo una nueva fórmula con una innovadora tecnología enzimática. Persil Deep proporciona una excelente eliminación de manchas, al tiempo que evita los malos olores en la lavadora. Henkel también relanzó toda su gama de productos de estilismo Got2b con un nuevo diseño de envase y una mayor sostenibilidad con fórmulas veganas, ingredientes naturales y envases más sostenibles.

Además, Henkel ha afianzado aún más la sostenibilidad en el negocio. En este contexto, la protección del clima es un pilar importante del "Marco de Ambición de Sostenibilidad 2030+” de Henkel, que se ha seguido reforzando en toda la cadena de valor del negocio. Un enfoque particular es la expansión del uso de energías renovables y el avance hacia la ambición de lograr operaciones climáticamente positivas para 2030. En este sentido, Henkel ha realizado progresos significativos. La compañía ha convertido 14 centros de producción a CO₂ neutro en 2023. A finales de 2023, Henkel ha logrado una reducción de las emisiones de CO₂ del 61% por tonelada de producto (en comparación con el año base 2010). Como parte de los esfuerzos de sostenibilidad de la compañía, la compañía también pone el énfasis en una cartera de productos más sostenible, por ejemplo, a través de un mayor uso de materiales renovables y reciclados, y está realizando un seguimiento más sistemático de su progreso en esta área.

Henkel también ha seguido avanzando en el área de la digitalización. En su unidad digital "Henkel dx", la empresa ha continuado optimizando las estructuras internas, reforzando el desarrollo de la experiencia digital y promoviendo una cultura de innovación. Henkel también ha profundizado sus asociaciones estratégicas con empresas digitales líderes a nivel mundial como SAP, Microsoft y Adobe. Esto permite a la compañía integrar tecnología de vanguardia en sus plataformas y proyectos digitales. Mediante la aceleración de las innovaciones digitales, una estrategia de plataforma coherente y una estrecha colaboración entre todas las unidades de negocio y funciones, la empresa ha sido capaz de mejorar aún más la eficiencia de TI durante el año pasado y de crear nuevas oportunidades de negocio para la empresa, por ejemplo, en el área de los mercados de empresa a empresa.

Además, durante el 2023, Henkel ha reforzado aún más su cultura de empresa, basándose en el propósito corporativo "Pioneers at heart for the good of generations" y los "Leadership Commitments" establecidos. Otra área de enfoque ha sido la implementación del concepto holístico "Smart Work", que forma el marco global para temas como el trabajo móvil, el lugar de trabajo digital y la salud de los empleados, así como nuevas iniciativas globales de "Diversidad, Equidad e Inclusión (DEI)". "En 2023 hemos obtenido unos sólidos resultados empresariales, hemos aplicado de forma coherente nuestro programa de crecimiento con próposito en todas las dimensiones estratégicas y hemos impulsado la transformación de nuestra empresa. Estoy firmemente convencido de que estamos bien encaminados y de que seguimos la estrategia correcta. Podemos mirar hacia 2024 y los años siguientes con gran confianza y estamos plenamente comprometidos a cumplir nuestras ambiciones", concluye Carsten Knobel.